El APR sin backtesting en una pool es una estafa — y cómo evitarlo

TL;DR: La mayoría de plataformas DeFi calculan el APR extrapolando las fees de las últimas 24 horas a un año entero, usando además una fórmula que ignora las variables clave de la liquidez concentrada. Es un método ultrasimplista, estándar en la industria, y básicamente te hace invertir a ciegas. En este artículo te explicamos por qué falla, qué es el backtesting y cómo usarlo para tomar decisiones reales.

¿Por qué ese APR del 320% no significa tanto como parece?

Seguramente hayas entrado a alguna página y te hayas encontrado con pools luciendo APRs increíbles: ¡250%! ¡320%! ¡60% en stablecoins!

Y claro, uno mira esos números y piensa: "si lo pone Uniswap o Krystal, será verdad". Pues tengo una mala noticia: esos APRs están mal calculados o, como mínimo, son muy poco representativos de lo que vas a ganar realmente. Y lo peor es que el problema no es un bug — es el estándar de la industria.

La fórmula que usa (casi) todo el mundo — y por qué falla en dos niveles

La gran mayoría de plataformas —Uniswap, PancakeSwap, Orca, Krystal...— calculan el APR con esta fórmula:

APR = (fees 24h / TVL) × 365 × 100

A primera vista parece razonable: usa datos reales y relaciona fees con TVL. El problema es que falla en dos niveles distintos, y cualquiera de los dos ya sería suficiente para tomarse el número resultante con bastante escepticismo.

Problema 1: la fórmula de base es demasiado simplista

Antes incluso de hablar de la proyección temporal, la fórmula tiene un problema matemático de fondo: ignora las variables que realmente determinan tu rendimiento como LP.

En Uniswap V3 (y cualquier protocolo de liquidez concentrada), lo que ganas depende de:

- Tu rango de liquidez: solo generas fees cuando el precio está dentro de tu rango. Fuera de él, no ganas nada.

- La liquidez activa en ese rango: no eres el único LP. Las fees se reparten proporcionalmente según distribución de la liquidez en el momento de hacer swap.

- El TVL: pools con bajo TVL generan menos fees.

- El volumen: el cual se utiliza para generar las comisiones generadas.

- Fee tier: La cual se utiliza para calcular las comisiones generadas por cada swap.

La fórmula (fees 24h / TVL) × 365 no tiene en cuenta ninguna de estas cosas. Divide las fees

totales entre el TVL total como si toda la liquidez fuera equivalente y estuviera siempre activa.

En V2 eso era aproximadamente correcto. En V3 se queda bastante corta.

Problema 2: extrapolar 24 horas a un año entero

Encima del problema anterior, la fórmula toma un único día de datos y lo multiplica por 365. Si ayer fue un día de volumen excepcional —un evento de mercado, un pump, lo que sea— ese número se convierte en tu "rendimiento anual esperado". Y todos se quedan tan tranquilos.

| Día | Fees generadas | APR proyectado |

|---|---|---|

| Lunes (día normal) | $200 | 27% |

| Martes (alto volumen) | $1.400 | 189% |

| Miércoles (día normal) | $210 | 28% |

El mismo pool, la misma semana, con una diferencia de 7 veces dependiendo del día que mires. Eso no es un margen de error asumible — es bastante ruido para tomar una decisión de inversión.

Juntando ambos problemas: tienes una fórmula que ya era imprecisa de base, aplicada sobre un único día de datos y presentada como tu rendimiento anual esperado. El resultado es un número que puede desviarse bastante de la realidad, y que encima varía mucho de un día para otro.

La solución: backtesting real

Para no invertir a ciegas existe el backtesting: simular cómo ha generado comisiones una pool en un período de tiempo real, usando todos los datos relevantes.

Para hacerlo bien, necesitas tener en cuenta:

- Fee tier de la pool

- Rango de liquidez configurado

- Distribución de la liquidez dentro del rango

- TVL histórico

- Volumen de mercado en el período analizado

Con todos esos inputs puedes simular los retornos reales de, por ejemplo, los últimos 30 días — y obtener una estimación honesta y calibrada, no una extrapolación de 24 horas multiplicada por 365.

¿Podemos predecir el futuro? No. Pero si ni siquiera modelamos bien el pasado, ¿con qué criterio estamos tomando decisiones? La respuesta es: con muy poco.

Cómo verificar los retornos reales antes de entrar

La forma más directa es buscar herramientas que ofrezcan backtesting real en lugar de APR proyectado. Antes de meter capital en cualquier pool, hazte estas preguntas:

- ¿El APR que veo está basado en 24h o en datos históricos?

- ¿Puedo ver el rendimiento de los últimos 7, 14 o 30 días?

- ¿La herramienta tiene en cuenta mi rango de liquidez específico?

Si la respuesta a cualquiera de las tres es "no sé" o "no", estás operando con información incompleta.

Herramientas que sí ofrecen backtesting real

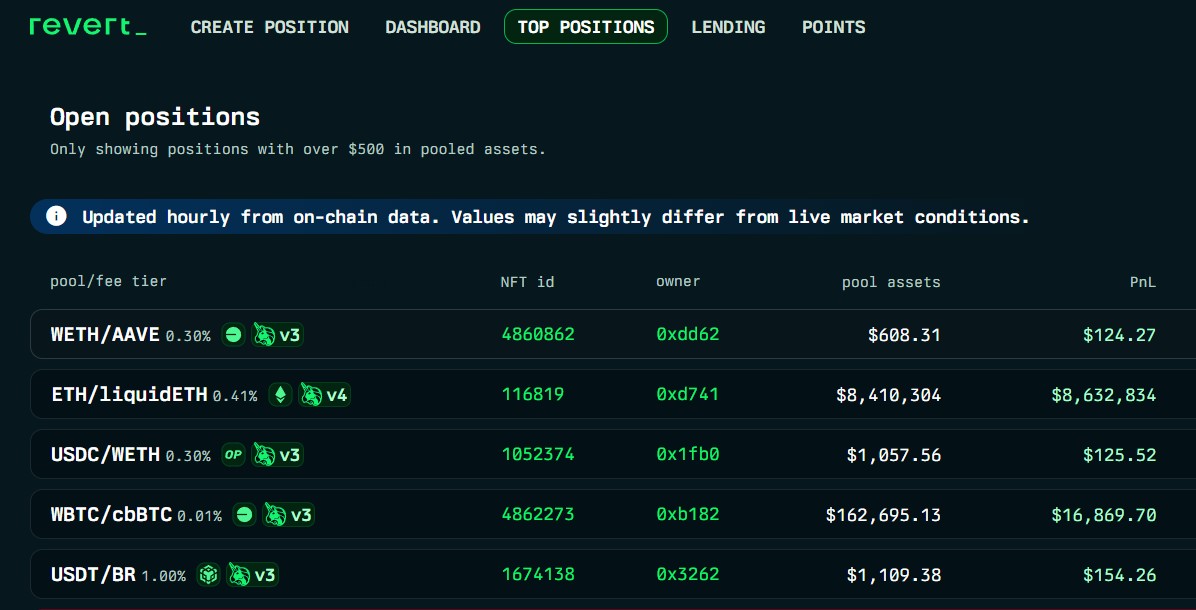

Revert.finance

Una de las herramientas más veteranas del ecosistema de liquidez concentrada. Ofrece análisis histórico de posiciones y datos on-chain fiables. Muy útil para revisar el rendimiento de posiciones pasadas, aunque su enfoque está más orientado al seguimiento de posiciones existentes que a la exploración y comparación de pools antes de entrar.

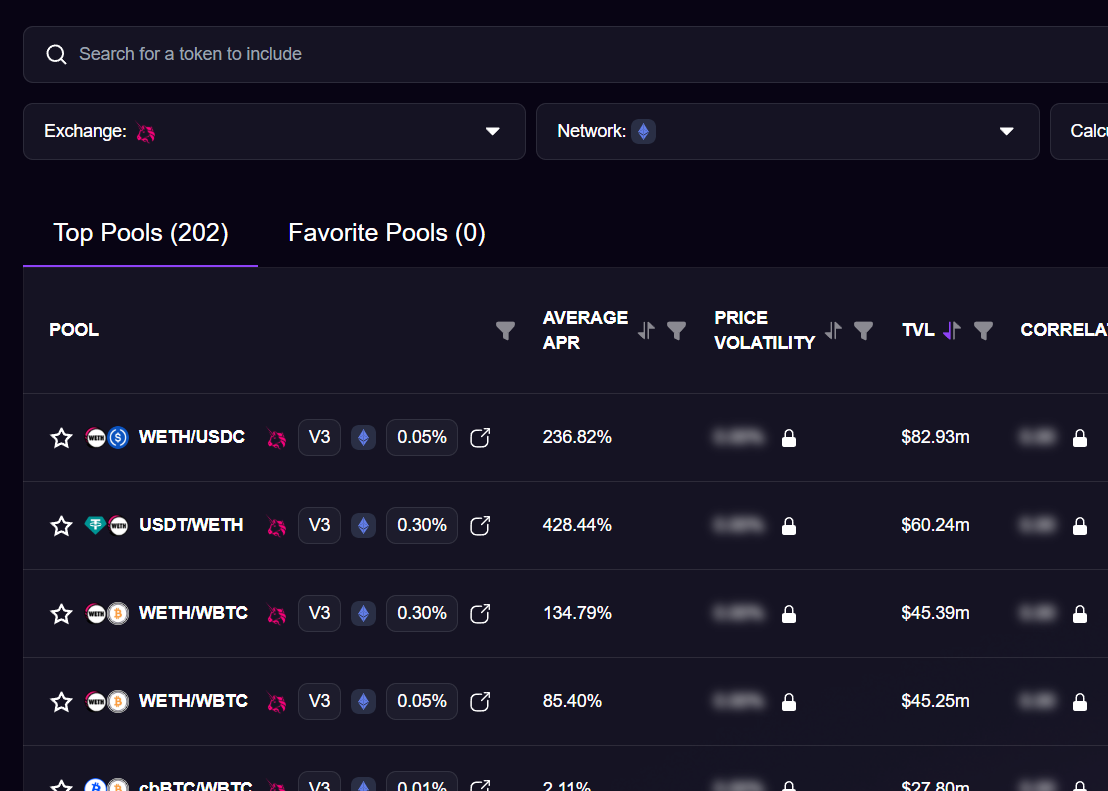

Metrix.finance

Referencia consolidada entre los LP managers más serios. Sus datos son fiables y su backtesting es sólido. El inconveniente principal es su curva de aprendizaje: la interfaz no es la más intuitiva, puede ir lenta en momentos de alta demanda, y su versión pro tiene un coste de $50 al mes — un filtro importante para usuarios retail.

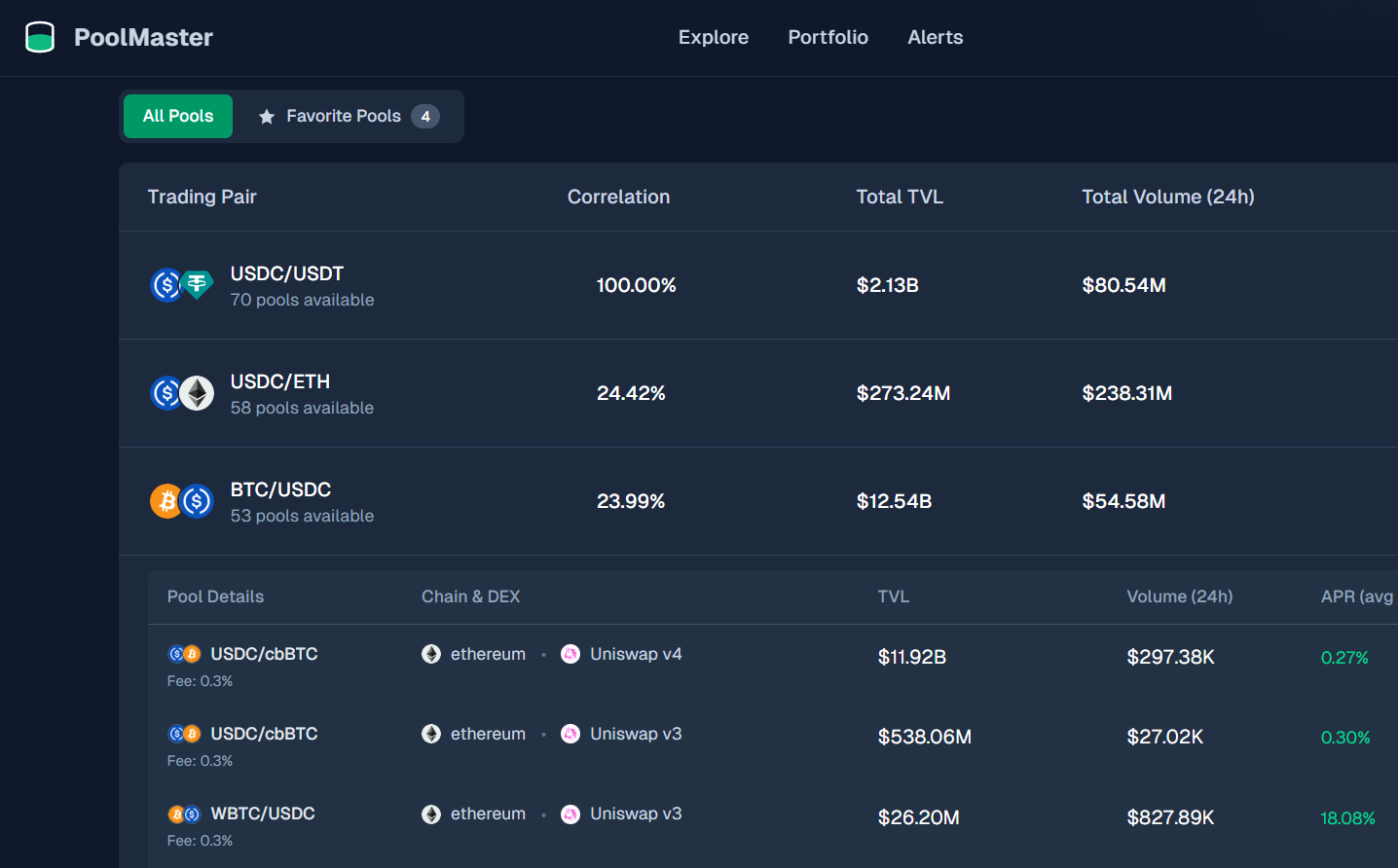

Poolmaster.io

La alternativa más reciente y, probablemente, la más accesible para la mayoría de usuarios. Además de ofrecer backtesting real, su propuesta diferencial es que agrupa los pools por par de tokens: puedes ver ese mismo par en distintas plataformas (Uniswap, PancakeSwap, etc.) en una sola vista y comparar cuál ha rendido mejor históricamente — algo que, sorprendentemente, ninguna herramienta había hecho antes de forma clara.

En lugar de buscar pool por pool, encuentras directamente la mejor pool para ese par. Con backtesting incluido.

La herramienta es 100% gratuita en su versión base, con un plan PRO para usuarios avanzados.

💡 Descuento exclusivo: Si quieres probar Poolmaster PRO, usa el cupón

POOLMASTER_STARTERpara obtener un 25% de descuento.

Conclusión

El APR proyectado desde 24 horas es, en el mejor caso, una simplificación que conviene entender bien antes de usarla para tomar decisiones. En el peor, es el motivo por el que muchos LPs salen de una pool preguntándose dónde estaban las comisiones que esperaban.

El backtesting no elimina el riesgo — ninguna herramienta lo hace. Pero sí te da una base más sólida para decidir. La diferencia entre proyectar un día y usar backtesting es la diferencia entre intuición y criterio.

Si este artículo te ha resultado útil, compártelo — hay mucha gente eligiendo pools con datos que no cuentan toda la historia.